类滞胀和供给约束下 碳减排支持工具如何破局滞胀?

类滞胀和供给约束下,结构性工具的破局。2021年第三季度以来中国经济“类滞胀”的特征越来越明显,PPI同比屡创年内新高,GDP增速却在三大“逆风”(疫情反复、能耗双控和地产降温)中超预期放缓。供给约束尤其是能源端的紧张是背后的重要“推手”。碳减排支持工具的推出正是着眼于“滞”和“胀”的破局,更加强调供给侧因素:

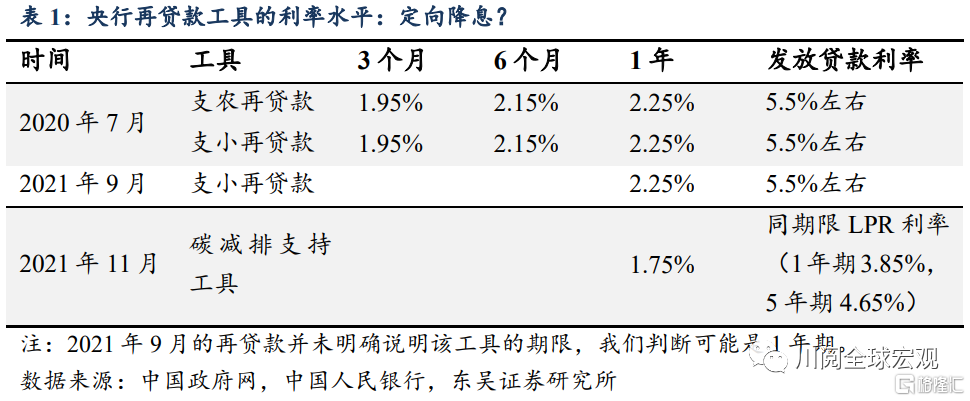

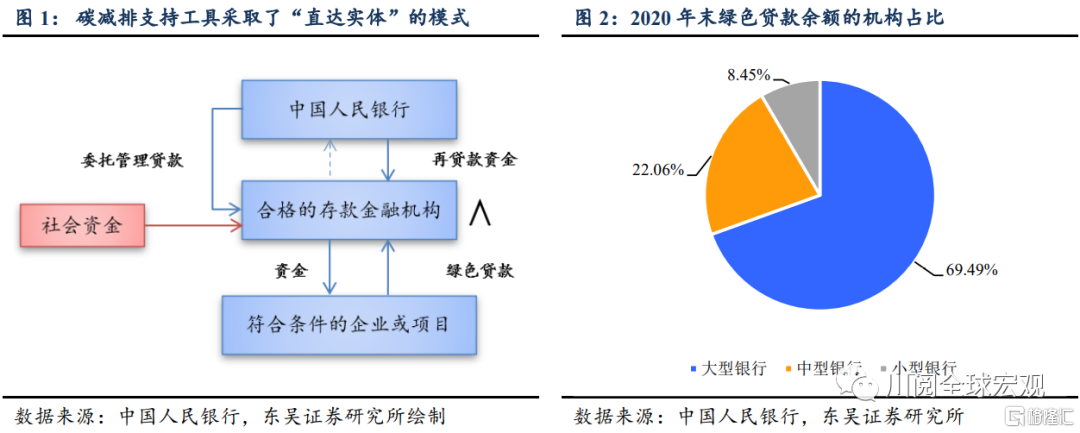

通过“定向降息+定向信贷支持”来稳信用和稳经济。本次推出的碳减排支持工具利率设定为1.75%,期限为1年,可展期2次。较1年期支小和支农再贷款利率低50bp;全国性金融机构使用该工具向符合条件的企业提供碳减排贷款,贷款利率与同期限LPR利率持平(1年期为3.85%,5年期为4.65%),同样低于支农支小再贷款(表1),也低于第三季度金融机构人民币贷款加权平均利率。通过“直达实体经济”的模式,通过约1.67倍杠杆撬动信贷资金支持实体经济(图1)。

可能更重要的转变是,结构性货币政策工具更加注重在供给端“做加法”,缓解通胀压力。通过支持清洁能源等重点领域的投资和建设,能够增加能源的总体供给能力,从供给端支持国家能源保供和绿色低碳转型,缓解能源局部短缺带来的通胀压力。

从流动性和信用角度来看,碳减排支持工具可能既是补充流动性的重要工具,也是稳信用的重要“援军”。

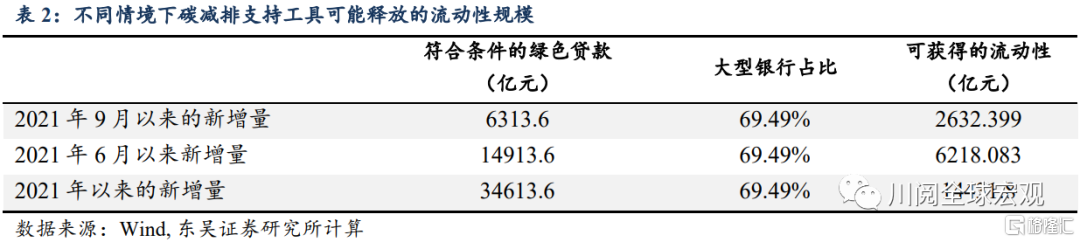

从流动性角度看,需要关注碳减排支持工具是否能适用于存量合格绿色贷款。如果可以,本次碳减排工具推出释放的流动性可能不少于一次降准。粗略地匡算,假设第四季度主要金融机构绿色贷款余额同比增速继续加速至29%,考虑不同存量贷款起始点的情况,以大型银行作为全国性金融机构的近似(图2),如果允许2021年以来新增绿色贷款纳入工具操作,则今年年内释放的资金可能超过1万亿元,从量上看将不亚于降准0.5个百分点(7月降准0.5个百分点约释放流动性1万亿元)(表2)。

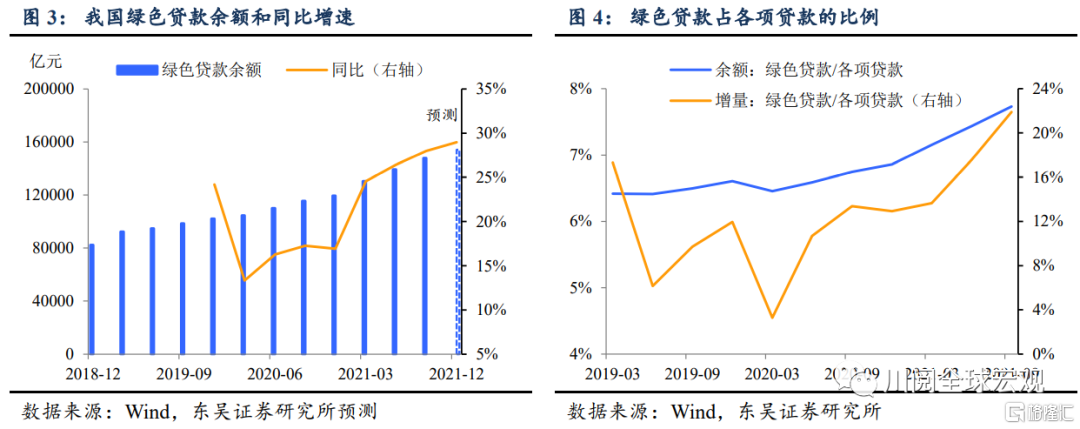

从稳信用的角度,绿色贷款的占比较小,高增速可能稳定信用的关键。尽管增速较快,但截至2021年第三季度末,主要金融机构绿色贷款余额占整体人民币信贷的比例仅为8%左右,稳信用可能主要来自于绿色信贷的高增速,第三季度同比增速为28%,据测算,第四季度绿色贷款同比增速较第三季度每提高1%,将拉动人民币信贷同比增速提高0.07个百分点(图3和4)。

展望后市,碳排放支持工具的推出可能意味着年内降准和降息概率大大下降,同时也指明了未来政策出台的方向,更加强调供给侧,更加强调结构性和精准性。从市场和经济影响来看,关注后续碳减排工具的实施细则,尤其是对于符合条件贷款的界定,这可能关系到释放流动性的规模,进而影响月末和年末的流动性环境以及人民币升值压力的缓解。而鉴于房地产在信用扩张中的重要地位,在稳信用方面可能还需其他政策的支持,例如更加积极的财政政策,更多支持碳减排和改善供给的基建投资。

风险提示:疫情扩散超预期,国内外政策超预期

相关阅读

- 思源电气:常州工厂投产后会向市场提供...

- 辽宁省税务稽查局领导来沙钢集团东北特...

- 恺英网络:董事长等高管增持公司股份计...

- 奇正藏药:公司未来的销售收入贡献将主...

- 美债收益率或已触顶?美元兑日元遭拖累...

- INE原油小幅上涨,增长前景提振需求,须...

- 国际油价料三连涨,缘于三方面利好,但...

- 九十三度老白茶 | 白毫银针,需要存几...

- 玉柴新能源汽车总经理张财一行到访越博...

- 营收大增亏损收窄 北汽蓝谷进入变革深水区

- 戴雄彪谈企业数字化转型技术支撑:善用5...

- 荣联与百度智能云签署战略合作协议,共...

- 福建省委常委、统战部长庄稼汉莅临龙净...

- 天风证券:维持韦尔股份“买入”评级 ...

- 三川智慧应邀参加福建省乡镇供水协会第...

- 彤程新材旗下北京科华与杜邦宣布在光刻...

- 卫宁健康助力宁夏回族自治区大范围核酸检测

- 喜报!东华软件荣登2021中国品牌500强,...

- 营口港迎粮食冬运高峰

- 国内旅游行业不改复苏趋势 景点及旅游...

- 北信源子公司中标近2亿元智慧警务建设项...

- 太平鸟子公司因“虚假宣传”被罚2万 去...

- 银行理财净值化的“尾部风险”

- 明冠新材成立新全资子公司 注册资本500...

- 对公司长期投资价值认可 花园生物董事...

- 东方雨虹拟斥资10亿元-20亿元回购股份 ...

- NYMEX原油短线仍上看83.84美元

- 11月9日黄金交易策略:强阻力当前,金价...

- 国际金价续创两个月新高,但涨势放缓,...

- 11月9日美原油交易策略:短线技术面偏空...

- 微创新改变双11玩法,家电三大焕新趋势...

- 躲避比子弹还快的空间碎片:清除空间碎...

- 战略引领 共创共进|豫之星第四届农资大...

- 中国美术馆三展齐开 展出孟祥顺作品...

- 感恩城市美容师,冰雪时光为济南清雪除...

- 十四五”文物保护和科技创新规划全文公...

- 中国宝安高开高走 机构卖出近2亿元!

- 天齐锂业涨停 机构资金博弈激烈

- 祖名股份:自立袋豆奶出厂价最高上调20%

- ST光一因涉嫌信批违规被立案调查 投资...

- 4680电池站上风口 大圆柱电池助推锂电行情

- 新兴际华集团进博会集中签约创历史新高

- 旅游市场韧劲十足 西藏旅游把脉行业多...

- 三季报业绩又滑坡,小熊电器会否“真熊”

- 华明装备获1家机构调研(附调研问答)

- 四川双马获16家机构调研(附调研问答)

- 赞宇科技获1家机构调研(附调研问答)

- 又有上市公司“家丑”外扬

- 游族网络内忧外患不断 公司股权转让传...

- 石大胜华获50家机构调研:公司决定从“...

- 三七互娱前三季度净利下降 出海策略奏...

- 申万宏源获7家机构调研:坚守和深耕新三...

- 国际金价上看1838美元

- 医疗领域:要让更多国内企业“走出去”

- 北向资金今日净流出10亿元 沪股通净流...

- 缺芯大势之下 为何特斯拉还能保持高产量?

- 欧洲风电产业为何遭遇“成长的烦恼”?

- 京东家电11.11发布2021年度家电消费白皮...

- 微盛参加腾讯数字大会,再次获奖并进行...

- 煌上煌食品深加工项目开工典礼隆重举行

- 美好置业一子公司被曝欠税超1.4亿元

- 蓝色光标旗下蓝标传媒成为Kwai for Bu...

- 建行用绿色金融之笔书写多彩贵州新答卷

- 宇顺电子9亿关联交易卷土重来:刚遭证监...

- 全面推进数字化转型!仙乐健康进博会牵...

- 签约!华建集团华东建筑设计研究院有限...

- 太平鸟因广告含有虚假内容被罚款2万元

- 11月9日汇市观潮:欧元、英镑及澳元技术分析

- 黄金市场分析:美元指数高位回落 黄金...

- 俄罗斯食言!OPEC+增产计划或持续至明年...

- 种草社区小红书完成5亿美元融资 以老股...

- 社论:以能源转型促污染防治攻坚 推动...

- LPR互换来了!有助于提高利率衍生品市场...

- 化肥价格创下近十年新高!化肥企业前三...

- “拾起百盏星光”百年人寿安徽分公司儿...

- 百年人寿阜新中支开展关爱自闭症儿童公...

- 百年人寿汉中中支开展关爱留守儿童爱心...

- 百年人寿吉林分公司开展关爱自闭症儿童...

- 佳兆业声明:担保财富产品逾期 正全力...

- “借呗”启动品牌隔离 蚂蚁集团整改迈...

- 医保谈判11月9日启动 为期3天!

- 券商与“大V”合作被叫停 自家直播荐股...

- 合康新能董秘范潇:借助ESG推动企业由短...

- 提速高端转型 加快朋友圈拓展 看北汽...

- 铁流股份订单充裕国际市场快速增长 不...

- 鸥玛软件:考试与测评领域第一股 新技...

- Mini/Micro LED技术创新再添新成果,国...

- 深交所向亿纬锂能发出关注函,要求说明...

- 招商南油新建4.97万吨MR成品油轮1号船正...

- 深交所向叶家豪、新余高新区智大投资发...

- 吉利集团携手华为、宁德时代、传化智联...

- 中交一公局:完成发行20亿元超短期融资...

- 励销云CEO徐国荣:依托腾讯生态,成为引...

- 郑州数字创意产业加速营开启,绒言绒语...

- 浙富控股连续5日获得北上资金净买入,累...

- 华东医药连续5日获得北上资金净买入,累...

- 海亮股份连续5日获得北上资金净买入,累...

- 震安科技连续5日获得北上资金净买入,累...

- 佳都科技连续5日获得北上资金净买入,累...

- 太钢不锈连续5日获得北上资金净买入,累...