食品饮料提价 当前是布局的好时机吗?

去年走势辉煌亮眼的食品饮料板块,最近的表现却不尽如人意,去年3月份从低点16068.2,一路涨至今年2月42706.67点,接着就开始漫长的回调,在9月初跌到27320.93点,回调深度达36%,好在近期逐渐回暖中,攀升至32471点左右。如此走势究竟为何?提价是股价助推器吗?当前是布局的好时机吗?

一、食品饮料板块如此走势是何原因?

在食品加工板块的涨跌中,我们不能单单只是为其表现而讶异,而是要了解它背后的逻辑。拆解食品饮料板块,今年以来低迷后又峰回路转的日子,其大概经历了四个阶段。

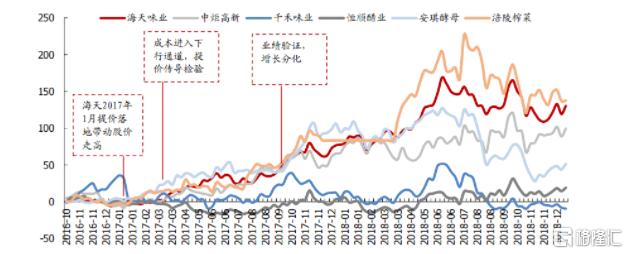

一是:冲高回落期。年初至三月初,在国内流动性收紧,美债收益率上行的背景下,板块较大幅度回调。高估值品种如次高端白酒、啤酒等由于大豆、PET等原材料延续了上行趋势,而企业由于需求等原因尚未提价的调味品板块,股价回调较大。

二是,触底反弹期。三月初至六月初,消费在低基数下持续复苏,食品饮料板块走势继续分化,消费回补、价格升级推动白酒次高端不断打开行业空间,啤酒板块高端化加速兑现涨幅居前,而调味品、肉制品股价则继续下行。

三是,担忧蔓延期。六月初至九月底,社零数据不及预期,大众品需求承压,同时叠加市场对外资流出的担忧,促使食品饮料板块整体下行。在这其中,政策面干扰的高端白酒(五粮液、泸州老窖)和业绩乏力的调味品领跌。

四是,底部反转期。九月底至今,部分大众品三季报利空出尽,情绪压制已经边际收窄,估值底部叠加事件催化,板块有所反弹。海天率先涨价释放成本压力,调味品板块底部催化领涨行业,乳制品受益利润释放,板块一定程度上涨。

此外,年内消费板块行情萎靡不振,除了上文分析的板块内部原因,还有一部分原因是新能源板块的崛起,市场资金在成长赛道上形成合力,所以今年2月以来消费板块表现低迷,白酒等细分行业上半年跌幅明显。

二、提价是食品饮料的股价助推器吗?

这轮提价,主要是源于上游成本压力向下游传导的“击鼓传花赛”。2020以来,原材料、包材、运输、能源轮番上涨,酝酿时间之长,波及范围之广均超市场预期。玻璃瓶、瓦楞纸等涨价,导致产品包材价格上涨;原油、原煤等能源等涨价,带动运输成本走高;糖蜜、豆粕等原材料涨价,带动原料价格提升。

这个上游成本增加的影响有多大呢?以调味品为例,其成本主要包括上游原材料与包装材料的成本。直接材料成本占调味品企业总成本的80%左右,酱油主要原料为大豆,占成本的20%左右。随着大豆、豆粕、包装、运输等价格大幅增长,其带来的成本压力自然会传导到下游生产商上。

自10月12日“酱茅”海天味业打响提价第一枪之后,恒顺醋业、天味食品、加加食品、李锦记等调味品公司也纷纷加入其中,掀起了一场“提价潮”。据不完全统计,本轮大众消费品上市公司宣布提价的已不下10家,覆盖调味品、速冻食品、休闲零食、饮料等多个食品细分领域。不止调味品提价,啤酒、乳制品等也均掀起了一波提价热潮。

涨价能否传导顺利,取决于各品类的竞争格局、销售费用率,公司的品牌力建设、渠道能力等多种因素。经过研究2016年-2018年食品股的走势,可以发现提价后一般会经历三个阶段,分别是提价启动期,过渡期和传导完毕期。

第一阶段,受提价催动,股价短期会迅速上涨,但波动较大;第二阶段,因需求和成本拐点未现,此时业绩改善程度有限,部分公司甚至因盈利改善不及预期而出现股价持续下探;到了第三阶段,因需求和成本均迎来拐点,行业全面复苏,此时业绩改善催动股价向上,且时间更长。

三、当前是布局食品饮料板块的好时机吗?

结合当前部分食品饮料股的提价状态来看,面对提价潮影响,目前资本市场仍处于第一阶段——部分第一梯队的公司出厂价提价,终端价格体系尚未调整,而第二梯队的部分企业仍在观望之中。因此,这也意味着,随着第二梯度公司的提价预期逐渐落地,行业将有望进入新的阶段,进而业绩改善推动股价新一波上涨。

相关阅读

- “分时”租赁:共享店铺房源紧俏

- 传统家居就是常态?还有一种卡萨帝生活方式

- 小米第三季度营收780.6亿元 同比增长8.2%

- 洪九果品为何能成为行业破局者?值不值...

- 【公司前线】雷珏股份成立新全资子公司...

- 突发利空,光伏股大跳水,海优新材一度...

- 【公司前线】海大集团全资子公司出现经...

- 【公司前线】紫江企业关联公司出现经营...

- 【公司前线】深冷能源全资子公司出现经...

- NYMEX原油上看80.35美元

- 11月24日黄金交易策略:金价有望站稳脚...

- 国际金价反弹空间受限,关注12月份两大...

- 11月24日美原油交易策略:多空博弈加剧...

- 新西兰联储“不够鹰”拖累纽元,多头当...

- 感恩长情陪伴,冰雪时光特惠周边限时发售

- 投资市场竞争激烈 益盟股份交出一份漂...

- 国际金价面临千八关口压制,料随时重启跌势

- 11月24日汇市观潮:欧元、英镑及澳元技...

- 黄金市场分析:鲍威尔获连任 黄金继续下跌

- 高盛讽释储行动为“沧海一粟”,OPEC+或...

- 物种快速进化有什么用?进化越快灭绝越快?

- 百年人寿江苏分公司积极开展2021金融知...

- “亲人节”五十六场活动近十万人参与 ...

- 百年人寿山西分公司开展校园金融知识活动

- 百年人寿滁州中支“百年星辰计划”关爱...

- 百年人寿六安中支“星辰计划”关爱自闭...

- 光明地产:完成发行5.8亿元中期票据 票...

- 运达科技5.9亿关联收购 标的净资产大升...

- 苏州银行:李伟上任数字银行总部总裁

- 苏农银行:本次限售股上市日为11月29日...

- 维科技术:连续三个交易日收盘价格涨幅...

- 双良节能:控股子公司中标9006万元项目...

- 美联储会议纪要来袭,整体恐偏鸽!警惕...

- 百年人寿上饶中支开展“百年星辰计划”...

- 记百年人寿保定中支慰问心雨特殊学校老...

- 百年人寿北京分公司组织举办慰问特教教...

- 百年人寿亳州中支开展“星辰计划”关爱...

- 德展示光子计数计算机断层扫描仪 有利...

- 寒潮来势汹汹 避免冻伤预防胜于治疗

- “社牛症”并非心理疾病 养成的关键期...

- 不动产投资成资产配置“新宠”建信中关...

- 童瞳眼科到郑州市实验小学开展视力筛查

- 骏丰木链网-阻燃板-生态板十大品牌

- 北向资金今日净买入逾52亿元 沪股通净...

- 快手第三季度营收205亿元!同比增长33%

- 龙虎榜:13只股票呈现机构净买入 12只...

- 为吸引消费者 跨境电商也逐步“本土化”

- 原油交易提醒:释放储备靴子落地!油价...

- 向OPEC+发出挑战,美国宣布从战略储备中...

- 新西兰利率决议前瞻:料启动第二次加息...

- 黄金交易提醒:美元坚守16个月高位,金...

- 生猪产能总体处于较合理水平 猪粮比价...

- 解决好大城市住房突出问题 保障性租赁...

- APP自动续费 优酷、B站竟提前3天就扣费?

- 新游推动业务增长 老牌厂商增长乏力

- 接入涉诈网站数量居高不下!阿里、百度...

- 大智慧发文:要求实控人对3.25亿赔偿承...

- 美国房地产市场 将迎来十五年来最强劲...

- “大块头”资金来自财政投入 生态保护...

- 西安都市圈规划年底前印发 还有这哪地...

- 豪悦护理“跨界”炒期货 亏掉两成利!

- 研究分析:头部互联网企业为何多选择“...

- “独董大逃亡”!刘纪鹏辞任万润股份独董

- 锂矿遭“截胡” 6200亿元营收目标有否挑战?

- 宁德时代最低4.5折授予股权激励

- 领益智造全资子公司法定代表人变更为陈建

- 领益智造全资子公司高管发生变更

- 万方发展关联公司出现经营范围变更

- 招商蛇口关联公司法定代表人变更为贾凌杰

- 11月24日财经早餐:美元持稳黄金创近三...

- 11月24日外汇交易提醒:美元持于16个月...

- 消费大国释放储备力度不及预期,美油涨...

- 均瑶健康董事长王均豪:今年做好蹲下来...

- 嘉华信息之争升级 中嘉博创被申请撤销并购

- 第一大股东所持股票全部质押 格力电器...

- 深交所发函追问中青宝激励计划合理性

- 开山股份陷入独董辞职风波

- 快手第三季度收入同比增33.4%

- 英镑兑美元创11个月新低!尽管英国PMI表...

- 三季报背后的同程艺龙进化论

- OPPO Reno7确认首发搭载IMX709,自拍更明亮清晰!

- 郑州日产复活四缸老奇骏,花190亿打造的...

- 东方明珠数字影视基地落户临港新片区

- NFT领涨,金运激光获著名“刺客”抢筹,...

- 露笑科技拟与东莞天域在碳化硅材料等应...

- 被接管16个月后公开招标三项服务 新时...

- 宏盛股份:拟于12月9日召开2021年第二次...

- 现货黄金续创两周半新低,FED料加速从紧...

- 澳元兑美元触及10月初以来新低,关注下...

- 美国释放石油储备杠上欧佩克,油价接下...

- 九安医疗收关注函:要求说明公司在互动...

- 格力电器将在盾安环境提名半数以上的董事

- 收入爬坡盈利改善 东芯股份或成存储芯...

- 中文在线回复关注函:已经进行元宇宙的...

- 康芝药业终止定增 未来将重新判断定增...

- 欧元兑美元反弹回升至1.1260,受乐观的...

- 《天天向上》:凯叔讲故事APP创始人凯叔...

- 人民日报关注集团越南风电项目,“共绘...

- 中间件国产化替代“头雁效应”凸显 宝...

- 集团领导拜访巴州党委政府、调研库尔勒公司