恒茂高科IPO:客户集中度较高 应收账款占比异于行业

恒茂高科于2020年11月20日提交了创业板申报材料,公司生产网络通信产品包括交换机、路由器及无线Wifi接入设备、网卡等,主要通过ODM模式与网络通信设备品牌商进行合作。报告期内前五大客户收入占比达70%,毛利率依赖客户结构较为明显,应收账款占比持续上升。

客户集中度较高 毛利率依赖客户结构

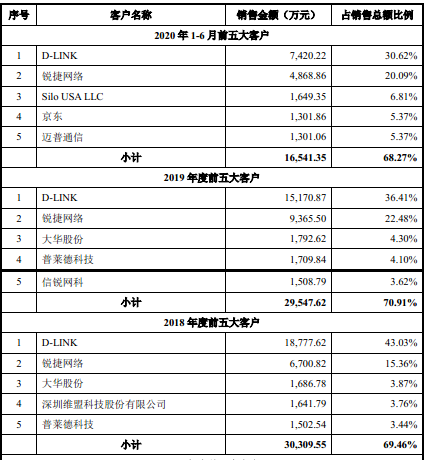

招股书显示,公司主要以ODM方式与品牌商进行合作,即制造商根据品牌商的要求,为品牌商提供市场调研、产品设计与开发、原材料采购、产品制造、试验测试等一系列服务。报告期内公司前五大客户收入占比近70%,其中D-LINK为公司第一大客户,2020年中报收入占比仍达30.62%,客户集中度较高。

表一:恒茂高科前五大客户收入占比

数据来源:公司招股说明书

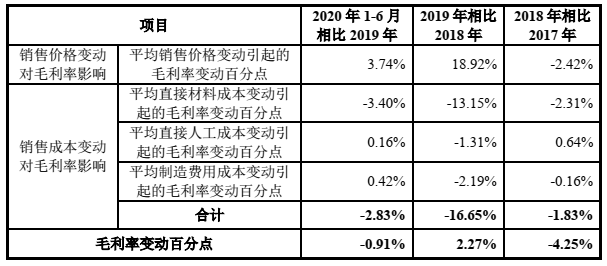

公司毛利率水平明显高于行业平均,其中2019主要产品交换机毛利率同比2018年上升2.27个百分点,根据招股书的描述,主要系单位成本上升使得毛利率下降16.65个百分点,产品平均销售单价亦上升使毛利率上升18.92个百分点综合所致,2019年公司主要客户结构的变动,使得公司2019年交换机产品整体单位销售价格和成本均上升。

表二:交换机产品销售单价、各种单位销售成本变动对毛利率影响分析

数据来源:公司招股说明书

中国网记者对比了公司2019年、2018年前五大客户,发现收入占比较大的前三客户并无变化,就客户结构如何变化使得售价上升快于成本上升致函采访公司,公司表示报告期内公司研发生产销售的交换机产品型号众多,不同的客户,其需求不同的功能型号产品,其开发难度及成本和售价均有所差异,并未就结构的具体变化给出解释。

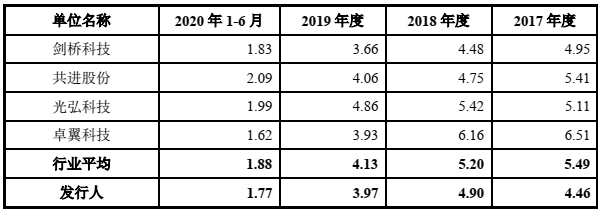

应收账款持续上升 占总资产比例异于行业

根据招股书内容,报告期内公司应收账款占总资产比例明显高于行业公司,应收账款周转率低于行业公司,其中2020年6月末应收账款上升较快,招股书解释主要原因为之一为疫情影响,原因之二为公司与部分客户采取结算工具问题,导致期末应收账款相应增加。中国网记者就疫情为行业共同情况,而公司为何应收上升较快,致电采访公司,公司回复重述了上述2个原因,并末进一步解释。

表三:行业公司应收票据及应收账款占比

数据来源:同花顺iFinD

表四:行业公司应收账款周转率对比

数据来源:招股说明书

恒茂高科客户集中度较高,第一大客户收入占比明显,公司是否为上市主动通过客户结构变化调升毛利率?如果公司毛利率变化与客户结构相关性较大,未来是否存在较大的波动风险?而异于行业的应收账款水平,公司为上市采用了激进的市场策略?上述问题值得关注。

相关阅读

- 恒茂高科IPO:客户集中度较高 应收账款... 2020-12-02

- 年内多家券商受罚 研报合规监管持续加力 2020-12-02

- 拒收现金集中整治行动已在部分省市启动... 2020-12-01

- 三大指数连续九个月高于临界点 制造业... 2020-12-01

- 央行于11月末开展MLF和逆回购操作 有助... 2020-12-01

- 12月新规来了!商家先提价后打折行不通... 2020-12-01

- 工信部等17个部门联合推出25条具体措施... 2020-12-01

- 药品商业化两年半累亏近9亿 核心产品技... 2020-11-30

- 格兰仕起诉新宝股份 二十年老员工“叛变”? 2020-11-30

- 货币政策回归稳健中性 为经济主体提供... 2020-11-30