互联网泡沫渐破 长周期投入硬科技领域

2022年1月,原瑞幸咖啡创始人兼董事长陆正耀布局预制菜的消息,给本就漂浮泡沫的网红消费赛道再添新热度。

一位同在预制菜赛道的创业者对第一财经记者表示,陆正耀的预制菜项目舌尖科技主要以线下门店、高额补贴的路径为主,与自身偏线上电商的打法不同,“对方更多是资本导向,这也是很多互联网行业人士进入消费领域的‘通病’——先用资本烧一轮补贴。但消费行业是长期主义,与买流量、补贴刷单的互联网营销打法是两回事”,该创业者称。

2021年,“网红消费赛道”经历过投资热潮后降温回落,头部茶饮品牌甚至直接降价争夺市场,正是说明投资者在补贴拉动数据增长之后,并未看到项目自身自驱力的上升空间,于是选择撤回与观察。

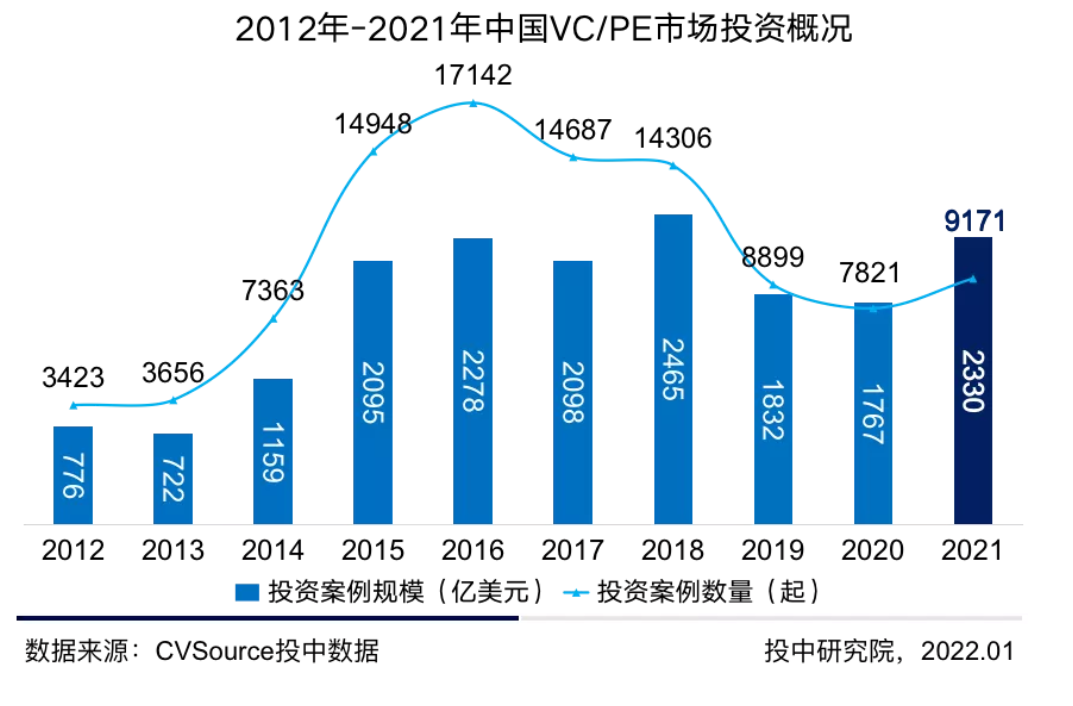

消费赛道之外,2021年,行业投资均值持续走高,包括运输物流、金融、能源、建筑材料、汽车以及前沿技术等领域。投中数据显示2021年VC(风险投资)/PE(私募股权投资)市场新成立基金共计9350支,同比上升70.53%,2021年市场政策的稳定、我国疫情的良好控制等都促进了募资市场的快速回升。

叠加疫情因素、政策导向以及国际环境的影响,2021年与2022年的投资行业已然发生变化,模式创新、技术创新之后,不再依赖互联网烧钱打法的辅助,“何为真正的创新”成为新局势下PEVC需要审慎思考的重点。

流量逻辑主导的消费投资需降温

2020年一度被称为“新消费元年”,资本疯狂涌入咖啡、餐饮、预制菜赛道。2021年上半年,这股热度仍在持续。

企查查数据显示,2021年前十月蜜雪冰城、奈雪的茶、喜茶、沪上阿姨等较奶茶品牌获得融资,其中奈雪的茶获得58.58亿港元的战略投资,并于6月30日赴港上市;喜茶完成5亿美元的D轮融资;蜜雪冰城获得20亿元的战略投资,投资者有高瓴、美团龙珠等;沪上阿姨获得了一笔近亿元的A+轮融资。

企查查数据分析师认为,随着茶饮市场进入相对成熟阶段,新锐品牌只有在细分赛道中突出重围,才能找到市场裂缝。例如国风传统养生药茶饮品“荷田水铺”、健康精品茶饮“未来茶浪”、健康新中式茶饮品牌“霸王茶姬”、以药食同源为灵感的“椿风”等,均主打养生。

另外,2021年面食米粉融资事件超12起,近几年面馆行业转而向中高端发展,入局资方包括腾讯、碧桂园、红杉资本、IDG等投资者。企查查数据显示,去年五爷拌面、和府捞面、遇见小面、瓷面江湖等诸多品牌已获得融资。其中,和府捞面完成近8亿元E轮融资,定位中式面食;主打川渝风味、极具地域特色的“遇见小面”完成超1亿元的战略融资。

网红消费赛道中的大热项目当属国产竞品咖啡类目,2021年,资本市场加速了对咖啡市场的投资步伐,赛道一片火热。企查查数据显示,前十月国内咖啡行业相关融资披露总额接近60亿元。包括Manner、M Stand等线下品牌,以及三顿半、永璞、代数学家algebraist、Nowwa挪瓦咖啡等新品牌。

针对消费赛道的火热,华映资本管理合伙人季薇表示,2017年新品牌的兴起是媒介多元化与媒介渠道统一的必然结果。媒介与渠道在新品牌时代均发生了革新。之前是人找货,商家在主流媒体上投放广告,用户到渠道、商超找货。随着媒介多元化与电商平台算法推荐越来越精准,变为货找人。淘品牌时代渠道开始发生了线上化后,内容平台本身又加速了电商闭环,成为了渠道。如今所有平台都在大力推进交易闭环,如抖音、快手、腾讯小程序等。

但季薇也表示,消费不像医疗或科技赛道,具备清楚显性的壁垒和门槛。人人都是消费者,人人都能发表消费体验,但要形成一致的逻辑和方法论,确实易受主观感受影响。

天图投资合伙人李康林认为,上一波新消费的泡沫已经结束了,现在大家集体陷入了反思。整个市场陷入到“流量逻辑出现问题后我们应该怎么办”的思维里,要重新去学习什么叫品牌。但整体来看,茶饮市场还远远没有达到饱和的程度,因为没有一家达到星巴克的体量。客观来说,大多数华人对茶饮的接受度是远高过咖啡的,特别是在二三线城市。看星巴克现在的体量便可以预估下一个奈雪的体量,所以这个市场还远远没有到,茶饮可以操作的空间非常多。

负责多项热门消费赛道品牌传播的航行公关Zoe对第一财经记者表示,行业目前最需要厘清的一个概念就是——消费品和互联科技公司是完全不一样的,目前看到有大量互联网大厂的人以及原本投资科技赛道的投资人进入到消费品行业,很多爆款、网红、流量的逻辑都是原来互联网创业的逻辑,补贴、福利、免费,“羊毛出在猪身上”,割完一茬韭菜找接盘侠这种事现在已经完全不行了。消费品做得好不好,时间稍微拉长一点就能看到结果。运气、资本的推动以及聪明的营销能在短期内(半年)打造出一个所谓的网红,但最终能不能成为一个受用户喜爱的消费品,需要更长的时间来验证,包括产品、供应链、品控管理、包装设计、以及品牌形象等,持续跟随时代迭代变化,才是核心价值。

长周期投入硬科技领域

消费赛道之外,科技仍是机构投资布局的重点。

投中研究院数据显示,2019年爆发的新冠疫情让资本市场雪上加霜,2020年虽降幅有所减小但仍处于低谷。而2021年我国对于疫情的有效控制以及私募基金稳健发展,为增加直接融资、促进创新资本形成、支持科技创新和产业结构调整发挥的作用日益凸显。

2021年,共计3938家机构参与新设基金,其中超四成机构设立多支基金,两成左右机构设立基金3支及以上。设立多支基金的机构包括新鼎资本、红杉中国、临芯投资等。

2022年1月26日,红杉中国宣布完成对红杉中国新基建股权投资基金的募集,基金募集获得包括博枫资产管理公司(Brookfield)在内的多家世界领先投资机构的参与和支持。未来该新基建基金将聚焦助力数字经济、新能源和生命科学三大领域的基础建设,投资方向将主要涵盖新能源基础设施、高标准物流、冷库、数据中心、新经济产业园、高端制造厂房、生物医药产业园等。

近年来,我国经济的高速发展,但专业化、精细化的企业仍然紧缺,在专精特新的政策引导下,众多企业都纷纷跟进,积极响应这一政策的号召。与此同时,多家头部机构参与其中,在支持小微企业的同时得到更多的回报,深创投、红杉中国、腾讯投资等出手最多。

谈到对前沿技术的布局,高通全球副总裁、高通创投中国区董事总经理沈劲对第一财经记者表示,在构建万物智能互联世界的过程中,高通发现了15个关键的行业发展趋势,包括5G向企业网络扩展、汽车的数字化和自动化、汽车实现云连接、XR成为元宇宙终端平台等。

一直关注硬科技赛道的海尔资本管理合伙人刘璐表示,十年前被称为“智能制造”项目现在都被称为“硬科技”,十年前一个半导体研发项目市盈率超过十倍仍会被创投机构认为很贵,但现在类似项目市销率超过10倍大家都能接受了,这说明当下创投市场的投资主线与估值体系已经发生巨大变化。

移动互联网红利的耗尽以及诸多机构涌入硬科技赛道的现状,让细分赛道领域的竞争愈发激烈。刘璐称,目前的行业内卷,一是表现在项目端竞争激烈,二是资金端争夺激烈。

一位PE投资人士对第一财经记者表示,投资就是一个周期轮回,目前在多因素影响下,硬科技成为投资热点,但当下估值泡沫逐渐被戳破,PE也越来越难做。

GGV纪源资本管理合伙人符绩勋表示,GGV从2020年到2021年,募集了近200亿人民币、25亿美元,加上30多亿人民币的规模体量,总管理规模已经超过了92亿美元。近几年GGV在科技上的布局加速:在前沿科技领域布局50%,互联网约占30%左右,围绕着新消费、新品牌约有20%的投入。

“随着政策的推出,我们会更加关注科技+、AI+和机器人+的市场,尤其是近两三年加速发展的领域,半导体是一个方向,AI+医疗是一个方向,机器人也是我们布局的一个方向。”符绩勋表示。

创投行业进入“拐点”

虽然2021年的投资规模持续上扬,但国内创投市场在该年度内在政策环境、地缘政治、底层投资逻辑等多方面发生变化。诸多美元基金LP(出资人)均担心中国互联网模式是否走到了尾声。

创世伙伴CCV创始合伙人周炜表示,过去外界所看到的中国互联网时代中,每家国内平台企业都盯着国内市场开展竞争,Tik Tok出境发展仅仅是偶然事件,但在当前,中国有大量硬科技公司投资项目,如机器人公司、AI公司、自动驾驶公司、科技医疗公司,都将目标设定在打造世界级企业。

当然,变化也的确在中国国内的PEVC市场中发生着。周炜表示,2016年至2020年,很多机构预测中国创投市场将迎来大浪淘沙,但事实上并没有发生。但从2021年起,创投行业大浪淘沙阶段已经来临。其次,创投机构的投资逻辑也出现了拐点,2000年至2010年期间,很多国内创业者一直在模仿美国模式,2010年至2015年中国创业公司开始有自己的战略创新,2015年至2020年越来越多中国创业公司开启了技术创新,但从2020年后,中国创业公司还将如何创新,又是一个创投机构需要思考的问题。

至于当下创投行业迎来的拐点,周炜表示主要来自美元基金与人民币基金的此消彼长。国内创投市场发展初期主要是美元基金主导,但随着国际政策环境的变化,未来美元基金的出资可能会出现一个较快的收缩。相比而言,未来十年中国企业的创业创新资金扶持,将从以往依赖境外资本,转向以境内人民币资本主导。

国内投资行业近期发生了另一项变化是互联网巨头企业对外投资更加审慎。不久前字节跳动相关负责人回应称,公司决定加强业务聚焦,减小协同性低的投资,将战略投资部员工分散到各个业务条线中。

天眼查数据显示,字节跳动近年来对外投资超百个项目(包括国内和海外市场),对外投资公司超400家,各领域均有涉及,包括硬件、医疗健康、汽车交通、金融、电子商务、餐饮业、先进制造、社交社区、人工智能、工具软件、游戏等。此前,字节宣布花费90亿元收购一家VR设备公司Pico,引爆元宇宙概念股在二级市场的上涨。

一位国内早期投资机构人士对第一财经记者表示,字节投资版图对自身业务而言意义不大。相对于腾讯与阿里自身较为分散的业务生态而言,字节业务较为集中——以信息分类为核心,缺乏周边生态,且一家独大。对于这种业态特征,聚焦自身主业的回报率是最高的,且字节海外业务的Tik Tok增量尚在。

除了字节战投外,腾讯与阿里的投资部门将如何动作也是市场关注的焦点。2011年初,腾讯宣布成立50亿元的产业共赢基金,其后在多领域投出艺龙旅行、华谊兄弟、搜狗、滴滴、京东、B站等代表性案例。另截至2020年底,阿里系共对外投资433家公司,发起或参与投资事件529起,总披露投资金额达8276.9亿元人民币。其中,阿里巴巴参与投资事件360起,蚂蚁金服参与128起,其他则由阿里影业、阿里健康、菜鸟网络等投资主体贡献。

云九资本合伙人王京对第一财经记者表示,政策之下互联网行业中的CVC发生缩量变化的趋势已经很清晰了。防止资本无序扩张,要引导拥有资本的产业方承担社会责任,进行利国利民的价值投资。

相关阅读

- 美国称俄军动武威胁上升,地缘压力或推...

- 实现全年业绩高速预增 创业慧康预计202...

- 新冠试剂盒合同金额“更新”,或为去年...

- 伊朗核谈判前景难料,若破裂油价或涨向1...

- 上海黄金交易所第3期行情周报:白银铂金...

- 任海亮任横店东磁新任董事长 公司拟投...

- 比亚迪掀起反腐风暴:2021年查处94名员工

- 城地香江:受泰禾、恒大流动性风险波及...

- 喜事连连,先惠技术被授予“2021年度ABB...

- 中来股份:2021年营收65亿―70亿 拟推...

- 深交所深夜发函三连问 中科云网诸多谜...

- 润建股份获6家机构调研:目前公司光伏运...

- *ST康美的高管团队迎来一波大换血!新掌...

- 证监会接受零跑境外发行股票材料 考虑...

- 深圳的春节“大礼包”提前下发:24条举...

- 何谓智能制造示范工厂?供应商、平台如...

- 今年各省在制造业发展上有哪些重点?|...

- 美联储“看跌期权”失效 警惕“恐慌指...

- 料美股年内波动性回归 机构转向新兴市...

- 几大AMC将参与房企风险化解 目前或是兼...

- 两融账户现身前十流通股股东 两融风险...

- 防范化解流动性危机 2022年接下来会好些吗?

- 深交所向中科云网发出关注函 要求说明2...

- 深交所向蓝盾股份发出关注函 要求说明...

- 春耕前草甘膦价格仍将高位运行

- 喜讯!冰山冷热工商用开启式螺杆制冷机...

- 跨行业并购引关注 深交所向茂化实华发...

- 深交所向*ST天首发出关注函 要求说明四...

- 19亿!兴业银行再度承销绿色金融债券

- 加拿大央行维稳利率但下调年内经济增长...

- 方大特钢2021年度能耗“双控”取得好成绩

- 上海天洋拟定增12亿扩产 产销两旺全年...

- 天晟新材 拟实施一揽子易主计划

- 鲍威尔支持3月提高利率 不排除每次会议...

- 中铁建设集团“安装铁军”助力江苏时代...

- 鲍斯股份拟将阿诺精密出售给瑞典企业 ...

- 恒力石化进一步拓展下游新材料版图 产...

- 瑞和股份:高管发生人事变动

- 恒力石化:拟240亿元建设两大新项目 向...

- 新能源汽车部件及电子消费品产销量增长...

- 中国通海金融:接管人并无就出售抵押股...

- 中来股份拟推3060万股限制性股票激励计划

- 华宝股份:实控人朱林瑶已被执行指定居...

- 【公司前线】华友钴业全资子公司注册资...

- 中国西电集团高压电气国家工程实验室顺...

- 联影医疗募资百亿冲刺科创板IPO 核心部...

- 【公司前线】妙可蓝多全资子公司出现经...

- 水井坊:去年销量同比增长约40%,全部来...

- 比亚迪获1家机构调研:公司新能源乘用车...

- 上声电子获2家机构调研:公司车载扬声器...

- 百川畅银:辛静上任副总经理

- 【公司前线】华胜天成关联公司高管发生变更

- 【公司前线】傲农生物关联公司高管发生变更

- 【公司前线】浙能电力关联公司高管发生变更

- 光伏巨头登陆科创板,主力超40亿元追随...

- 万里扬两家子公司喜获“国家高新技术企...

- 隆利科技获61家机构调研:公司已经有Mini...

- 喜悦智行获2家机构调研:可循环包装能够...

- 南凌科技获1家机构调研:2021年第三季度...

- 供应端压力重重,市场趋紧石油多头再发力

- 天域生态拟以2.22亿元向复旦微电出售房产

- 爱科科技获9家机构调研:公司的精密运动...

- 被投公司计提商誉减值 掌趣科技战略布...

- 贵州茅台:投资41.1亿元建设酱香酒习水...

- 华润置地及华润万象生活与招商银行签署2...

- 康龙化成跌8.05% 去年高位安信证券浙商...

- 励普教育:2021年注册安全工程师纸质证...

- 建工修复荣获中国科学院科技促进发展奖

- 浦发银行北京分行全力做好冬奥会金融服...

- 佳都科技董事刘佳:打造政府主导的数字...

- 战略聚焦自免领域,三生国健开启新一轮...

- 股价涨四倍实控人套现过亿!雅本化学停...

- 唯科科技获23家机构调研:公司在大宗采购...

- INE原油上涨逾1%,受三大利好因素支撑

- 冬季“迎风流泪”怎么办?我们该如何应对?

- 债务和解协议相关议案遭否决 *ST西发多...

- 仙琚制药入榜2021年度浙江省“隐形冠军...

- VE景气周期有望持续 新和成预计2021年...

- 1月26日汇市观潮:欧元、英镑及澳元技术分析

- 时尚产业集团搜于特频收监管函 曾高调...

- 盛达资源:2021年白银产量有望突破近年新高

- 1月26日黄金交易策略:金价继续看涨,激...

- 黄金市场分析:投资者涌向避险资产 黄...

- 深圳机场:进入航站楼不再需持48小时核...

- 1月26日美原油交易策略:建议继续逢低买入

- 蟑螂为何也能让人过敏?对蟑螂过敏是怎...

- 电信网络诈骗涉案资金转移手法揭秘!

- 微软2022年第二财季财报:超出华尔街此...

- 风电板块涨幅居前 机构:关注产业升级...

- 沪深两市出现较大幅度下跌 曙光或正在前方

- A股早盘冲高回落 教育主题基金遭重挫

- 春节期间“持股”还是“持币”?A股春节...

- 冬奥明星代言火爆!热门项目人气选手受追捧

- 基础电信业务准入放宽限制 卫星通信产...

- 央行再开展2000亿14天期逆回购 中标利率2.25%!

- 上市猪企将直面成本压力 二季度或难出...

- 风电股集体上涨!2021年我国风电新增并...

- 港股市场部分教育股暴跌 中教控股跌幅...

- A股三大指数高开走强 数字经济、旅游酒...

- 美股一度暴跌800点!分析师:外围风险对...